Legal

Aviso Legal

1. Identificação da pessoa responsável pelo tratamento dos dados

Em conformidade com o regulamento 2000/31/ EC relativo aos serviços de informação e comércio eletrónico, a Optimize Investment Partners informa os seus dados, como empresa responsável pelo tratamento da informação:

Nome: Optimize Investment Partners – SGOIC, S.A.

Sede: Avenida Fontes Pereira de Melo, 21, 4º, 1050-116 Lisboa País: Portugal

Telefone: +351 213 136 230

E-mail: info@optimize.pt

2. Informações gerais

As condições gerais abaixo descritas, regulam o uso do serviço do website www.optimize.pt cujo proprietário é a Optimize Investment Partners – SGOIC, S.A., e que estão gratuitamente disponíveis para os utilizadores da Internet sem necessidade de inscrição ou registo prévios. No entanto, a aquisição de determinados produtos ou serviços, poderão exigir o registo prévio do usuário na Web. A utilização dos sites da Optimize Investment Partners dá-lhe o status de usuário e implica, portanto, a aceitação plena e sem reservas por parte do Utilizador de todas as Condições Gerais publicadas pela Optimize Investment Partners, a partir do momento em que usuário acede aos websites, assim como da política de privacidade e tratamento de dados pessoais em vigor. O usuário deve ler atentamente as Condições Gerais em cada uma das ocasiões em que pretende utilizar o nosso website. Além disso, a utilização do serviço também está sujeita a todos os avisos, regulamentos de utilização e instruções colocadas para o conhecimento do Usuário pela Optimize Investment Partners, e previstas nestas Condições Gerais, sempre que não exista oposição as mesmas. O usuário registado pode, em qualquer momento solicitar automaticamente a baixa como usuário da web, sem que a decisão possa ser retractiva, quer por internet ou quer por telefone +351 213 136 230 ou por e-mail para o seguinte endereço: info@optimize.pt Optimize Investment Partners reserva-se o direito de negar ou retirar o acesso ao seu website, em qualquer momento e sem prévio aviso, para aqueles usuários que não cumpram com as condições gerais, bem como com as condições particulares que resultam da aplicação.

3. Condições Gerais

Geralmente, o Usuário compromete-se a cumprir com as condições e termos da utilização, a atuar de acordo com a lei, a seguir as boas práticas, costumes, e requisitos de boa-fé, a utilizar determinadas diligências consoante a natureza do serviço que a usufrutuar, e a abster-se de utilizar o site www.optimize.pt , de qualquer forma que possa impedir, danificar ou deteriorar o funcionamento normal dos mesmos, dos bens ou os direitos da Optimize Investment Partners, dos restantes Usuários ou de qualquer terceiro em geral. Em particular, e sem implicar qualquer restrição à obrigação assumida pelo Usuário com caracter geral de conformidade com a seção anterior, o Usuário obriga-se, no uso do site www.optimize.pt a: Não introduzir, armazenar ou transmitir em ou desde o site, qualquer informação ou material que for difamatório, obsceno, ameaçador, xenófobo, incite à violência ou discriminação com base na raça, sexo, ideologia, religião ou que, de qualquer forma viole a moralidade, a ordem pública, os direitos fundamentais e as liberdades públicas, a honra, a privacidade ou a imagem de terceiros e, em geral, os regulamentos vigentes. Não introduzir, armazenar ou transmitir através do site qualquer equipamento ou programa de computador, dados, vírus, código, hardware ou de telecomunicações ou qualquer outro instrumento ou dispositivo eletrónico ou físico que seja capaz de causar danos ao nosso website, em quaisquer serviços, ou qualquer um dos equipamentos, sistemas ou redes de Optimize Investment Partners, dos restantes Usuários ou em geral de qualquer terceiro, ou de qualquer outra forma que seja capaz de causar qualquer tipo de alteração ou impedir o funcionamento normal das mesmas. O usuário deve guardar corretamente o seu nome de “Usuário” e “Senha” que tenha sido fornecido pela Optimize Investment Partners, tais como os identificadores e as chaves de acesso aos diversos serviços oferecidos no site, comprometendo-se a não ceder o seu uso, ou permitir o acesso a terceiras partes, assumindo a responsabilidade pelos danos que possam surgir do uso indevido. A Optimize Investment Partners recomenda a utilização de senhas robustas e complexas para que não seja facilmente inteligível. Da mesma forma, recomenda-se a utilização de caracteres alfabéticos e numéricos para a criação de uma senha. Os usuários são responsáveis pelos custos e danos causados pela utilização dos Serviços por qualquer terceiro que este a utilizar a sua senha(s), o seu nome de Usuário devido a uma utilização não diligente e descuidada por parte do usuário. Não destruir, alterar, utilizar para o seu uso, desativar ou danificar os dados, informações, programas ou documentos eletrônicos da Optimize Investment Partners, ou de terceiros. O Utilizador não obstaculizará a utilização do Serviço da Optimize Investment Partners, ou de outro Utilizador ou a utilização de serviços semelhantes por parte de outra entidade. O usuário deve especialmente a abster-se de praticar qualquer ato contrário às regras relativas à proteção de dados pessoais, ao funcionamento do mercado e dos consumidores, à propriedade intelectual, às regras fiscais, e à honra, privacidade e a imagem, e ao bom nome das pessoas ou entidades. O usuário está proibido de remover, ignorar ou manipular o “copyright” e demais dados identificativos dos direitos da Optimize Investment Partners, ou seus proprietários incluídos no conteúdo, bem como os dispositivos técnicos de proteção e quaisquer mecanismos de informação que pudesse conter Conteúdo. A Optimize Investment Partners poderá, de acordo com critérios próprios, terminar o serviço de forma mediata, caso a conduta do usuário não esteja de acordo com os temos e condições estabelecidos no presente documento. A Optimize Investment Partners, poderá, em qualquer momento e sem prévio aviso, modificar as presentes Condições Gerais, assim como as Condições Particulares que, estarão a todo o momento publicados no sítio web e serão do conhecimento dos Usuários.

4. Propriedade Intelectual e Industrial

1. A estrutura, design e apresentação dos diversos elementos (gráficos, imagens, arquivos, logotipos, combinações de cores e qualquer outro elemento de proteção) são protegidos por direitos de propriedade intelectual detidos pela Optimize Investment Partners.

Estão proibidas, a reprodução, transformação, distribuição, comunicação pública, colocação à disposição do público e, em geral, qualquer outra forma de explotação, parcial ou total dos elementos referidos no apartado anterior, sem consentimento prévio e expresso da Optimize Investment Partners. Em qualquer caso, deverá ser feita referência explícita quanto à titularidade dos direitos de propriedade intelectual, que pertencem à Optimize Investment Partners. O Usuário unicamente encontra-se autorizado a reproduzir (imprimir ou descarregar) para uso privado o conteúdo fornecido neste site.

2. Não é permitida a utilização de sinais proprietários como marcas e nomes comerciais, sem o consentimento prévio e expressamente da Optimize Investment Partners.

5. Isenção de responsabilidade

A Optimize Investment Partners não será responsável:

Com caracter geral, relativamente ao uso inadequado do website cuja titularidade é da Optimize Investment Partners. Os usuários devem fazer uma utilização adequada do website, de acordo com os termos e condições aqui mencionados, sem qualquer responsabilidade para a Optimize Investment Partners, pelo uso indevido. Em relação as possíveis deficiências técnicas, a Optimize Investment Partners não será responsável em nenhum caso pelas alterações no serviço que sejam causadas por falhas na rede elétrica, na rede de conexão de dados, no servidor ou quaisquer outras prestações serviços. A Optimize Investment Partners, adotará as precauções técnicas necessárias para proteger os dados e as informações as quias são acedidas, mas não poderá ser responsável por ações de terceiros, que por fragilizarem as medidas de segurança configuradas, consigam aceder aos dados acima mencionados. Este website poderá conter links para páginas de terceiros, cujo conteúdo a Optimize Investment Partners pode não controlar. A sua inclusão tem como objetivo fins informativos, não implicando a aceitação ou garantia por parte da Optimize Investment Partners, do conteúdo nesses sites. Neste sentido, a Optimize Investment Partners recusa qualquer responsabilidade em relação aos mesmos, bem como os danos que possam causar, por qualquer razão, no seu sistema informático (hardware e aplicações), documentos ou arquivos. A Optimize Investment Partners não se responsabiliza, nem garante a fiabilidade, disponibilidade ou continuidade deste website ou o seu conteúdo, por motivos técnicos, de segurança, controlo ou manutenção do serviço, por falhas devidas ao servidor que armazena o conteúdo ou de outros intermediários ou fornecedores, por ataques contra o sistema informático, ou por quaisquer outros motivos decorrentes de causas alheias à sua vontade. A Optimize Investment Partners não se responsabilizará por qualquer falha, erro ou dano, direto ou indireto, que possa ser causado ao sistema informático do usuário ou dos ficheiros ou documentos armazenados no mesmo, que sejam causados, ou derivem da capacidade ou qualidade do seu sistema informático, ou pela presença vírus, ou quaisquer outras aplicações informáticas no computador que estejam a ser utilizadas para a ligação com o conteúdo deste website, a qualidade da sua ligação ou acesso à Internet, por um mau funcionamento do seu navegador, ou pelo uso de aplicações informáticas cujas versões não estejam devidamente atualizadas ou às quais não tenha sido atribuída licença de usuário. Optimize Investment Partners, não se responsabiliza por qualquer reclamação sobre os direitos de propriedade intelectual dos artigos e imagens publicados no seu site, e não garantirá a exatidão, a veracidade e a validade do conteúdo dos seus sites ou de terceiros, ou dos redireccionamentos para outros sites, estando totalmente isenta de qualquer responsabilidade decorrente do uso do mesmo. A Optimize Investment Partners, não se responsabiliza pelas reclamações apresentadas, incluindo o pagamento de honorários a advogados, por processos judiciais e reclamações originadas por terceiros devido ao incumprimento por parte do USUÁRIO relativo aos termos e condições de uso, acesso e política de privacidade, ou qualquer outro incumprimento da legislação vigente.

6. Legislação.

Em termos gerais, o vínculo entre a Optimize Investment Partners e os utilizadores dos seus serviços telemáticos, presentes neste website, encontram-se sujeitos à legislação e jurisdição portuguesa. Qualquer litígio será dirimido nos tribunais da comarca de Lisboa (Portugal). Se um tribunal competente considerar que qualquer disposição ou disposições neste contrato são contrárias à lei, tais ou tais disposições deverão ser reescritas novamente de maneira que reflitam fielmente quanto for possível as intenções das partes envolvidas. Caso seja provado que qualquer uma das cláusulas deste Contrato é inválida ou inaplicável, as restantes cláusulas do Contrato permanecerão vigentes e serão aplicáveis.

Licenças e registos oficiais

Optimize Investment Partners – SGOIC, S.A. encontra-se autorizada para prestar serviços de investimento e de actividades auxiliares com eles relacionadas pelas Autoridades de Supervisão Financeira Portuguesa e Espanhola.

Autorização CMVM Nº 327

Autorização CNMV Nº 107

Capital Social: 450 771,71€

NIPC: Nº 508 181 321

A Optimize Investment Partners pode prestar serviços de investimento e actividades auxiliares nos mercados financeiros, nomeadamente registo e depósito de instrumentos financeiros, gestão de carteiras por conta de outrem, gestão de instituições de investimento colectivo mobiliário e receção e a transmissão de ordens por conta de outrem.

Orgãos Sociais

Conselho de Administração

| Titulares | Cargo |

|---|---|

| Pedro Miguel de Oliveira Lino | Presidente |

| Nuno Ricardo Teixeira dos Santos | Administrador Executivo |

| Pedro Ribeiro Simões da Costa Oliveira | Administrador Executivo |

| Tiago da Silva Delfim de Matos | Administrador Não Executivo |

Mesa da Assembleia Geral

| Titulares | Cargo |

|---|---|

| José Fernandes Fontes Castelo Branco | Presidente |

| Maria Flávia Cabral Parreira Beja da Costa | Secretário |

Conselho Fiscal

| Titulares | Cargo |

|---|---|

| Vitor Fernando Cardoso Simões | Presidente |

| Ricardo Nepomuceno Ramirez | Vogal |

| Pedro Filipe Ponte Pais Borges | Vogal |

| Paula Cristina Pinto Pires de Jesus | Vogal Suplente |

Revisor Oficial de Contas

| Titulares | Cargo |

|---|---|

| MAZARS & Associados, SROC, SA | Revisor Oficial de Contas |

DMIF II

A Diretiva dos Mercados de Instrumentos Financeiros, vulgarmente conhecida por DMIF II, assenta na Diretiva Comunitária nº 2014/65/CE, de dia 15 de maio de 2014 que reformula a anterior Diretiva 2004/39/CE (DMIF), relativa aos mercados de instrumentos financeiros.

Este instrumento legal de origem comunitária entrou em vigor no dia 3 de janeiro de 2018 e incide nas pessoas e entidades que atuam nos mercados financeiros.

As diretrizes essenciais têm como objetivos principais: em primeiro lugar, reforçar a proteção aos investidores em sede de contratação de serviços de investimento e, em segundo lugar, aumentar a transparência e qualidade do funcionamento do mercado financeiro.

Face às diretrizes mencionadas, são apontadas como principais alterações os reforços dos deveres dos intermediários financeiros e as alterações nas regras de comercialização de instrumentos financeiros, nomeadamente o reforço do nível de proteção dos clientes, especialmente os pequenos investidores, mediante a exigência adicional na informação a recolher dos clientes para sua respetiva classificação e avaliação da sua adequação para a movimentação dos instrumentos financeiros ou dos serviços de investimento, de modo que melhor se adequem ao perfil do cliente. A DMIF II faz a distinção entre produtos complexos e não complexos, definição do mercado alvo e determinada informação sobre os produtos e os avisos de risco correspondentes.

Continuam a manter-se os requisitos de organização e de controlo e normas de conduta que terão de ser observadas pelos intermediários financeiros, tendo em vista assegurar que a sua atuação é orientada para a obtenção dos melhores resultados possíveis para os seus clientes. Neste sentido, reforçam-se as regras relativas à prevenção de conflitos de interesse e da salvaguarda dos bens dos clientes.

No contexto de proteção dos clientes, foram emitidas novas exigências relativas à manutenção de todas as comunicações entre os clientes e os intermediários financeiros e, portanto, a gravação e registo das comunicações deve ser conservada de acordo com os requisitos da nova normativa.

De forma de continuar a manter uma base regulamentar comum e homogénea de serviços financeiros em todos os Estados que compõem a União Europeia, com uma cooperação alargada entre as diversas entidades que exercem a atividade de supervisão, foram emitidas novas regras para a criação, distribuição e monitorização de instrumentos financeiros. Por exemplo, exige-se o dever de definir um mercado-alvo para os instrumentos financeiros que o intermediário financeiro distribua ou produza.

Classificação dos clientes segundo a Diretiva dos Mercados de Instrumentos Financeiros II (DMIF II)

Como referido anteriormente, um dos principais objetivos prosseguidos pela DMIF II continua a ser a proteção dos investidores. No que concerne a este aspeto, a DMIF II fixa diferentes níveis de proteção e de tratamento na prestação de serviços de investimento, consoante as características apresentadas por cada Cliente.

Nos termos da DMIF II, as entidades que exercem a atividade de intermediação financeira encontram-se obrigadas a classificar os seus Clientes segundo uma matriz que inclui três categorias decisivas: Não profissional, Profissional e Contrapartes Elegíveis.

A implicação destas classificações será refletida no nível de proteção ao investidor. Nesse sentido, o nível de proteção será maior quanto menor sejam os diferentes níveis de conhecimento e de experiência de cada Cliente relativo aos mercados e aos instrumentos financeiros. No fundo, a capacidade para assumir e suportar os riscos decorrentes de decisões de investimento por si tomadas, variará de acordo com o perfil de cada Cliente, pelo que se torna necessário ajustar esse grau de proteção base à avaliação dos conhecimentos e experiência.

Neste domínio, a Optimize realiza uma classificação adequada dos seus Clientes, comunicando-lhes a categoria em que se inserem e as implicações da mesma.

Por norma e por defeito, os clientes serão classificados sempre como Não Profissionais.

De seguida, encontrará informação relativamente às implicações e direitos decorrentes da referida classificação, bem como, das condições necessárias para solicitar uma alteração da categoria que lhe foi inicialmente atribuída.

Cliente Não Profissional

Fazem parte desta categoria, todos os Clientes (particulares e empresas) que não reúnam os requisitos que caracterizam as categorias posteriormente definidas.

Relativamente a esta categoria de Clientes, a DMIF II considera que se tratam de Clientes que possuem conhecimentos limitados relativamente a instrumentos financeiros, facto que justifica a atribuição de um grau de proteção substancialmente mais elevado a estes Clientes.

Neste domínio, importa fazer referência ao facto de a DMIF II exigir relativamente a este conjunto de Clientes, a celebração, sob a forma escrita, de um Contrato de Intermediação Financeira que defina o âmbito da relação iniciada entre a entidade que exerce uma atividade de intermediação financeira e o respetivo Cliente, além da descrição dos direitos e deveres de ambas as partes. Atualmente, qualquer Cliente que detenha uma conta com instrumentos financeiros e/ou a quem sejam prestados serviços de gestão de carteiras ou de investimento, será classificado, por defeito, pela Optimize, como Cliente Não Profissional. Constituirá, no entanto, uma exceção ao disposto, a circunstância de o Cliente solicitar a sua qualificação como Cliente Profissional, demonstrando para o efeito a verificação dos requisitos necessários para ser reclassificado.

Cliente Profissional

De acordo com a Diretiva em apreço, o cliente profissional é um cliente que dispõe da experiência, dos conhecimentos e da competência necessários para tomar as suas próprias decisões de investimento e ponderar devidamente os riscos em que incorre. Integram esta categoria entidades que prestem serviços de investimento, entidades que exerçam atividades de investimento ou grandes empresas, desde que, estas, de acordo com as suas últimas contas individuais, satisfaçam dois dos seguintes critérios:

- Fundos próprios: 2 milhões de euros;

- Total do balanço: 20 milhões de euros;

- Volume de negócios líquido: 40 milhões de euros.

Segundo as orientações consagradas nesta Diretiva, estes Clientes, pelo facto de disporem do nível necessário de experiência, de conhecimentos e de competência tendo em vista a tomada de decisões de investimento e a ponderação adequada relativamente aos riscos que essas mesmas decisões acarretarão, acabam por beneficiar de um nível de proteção menor quando comparados com os Clientes Não Profissionais.

Apesar de a definição de Cliente Profissional se referir a pessoas coletivas de maior dimensão, podem ainda ser Clientes Profissionais aqueles que solicitem, como exceção, desde que comprovem o cumprimento dos seguintes três critérios estabelecidos na lei e que sinteticamente seriam:

- Ter efetuado transações, com um volume significativo, nos mercados, e com uma frequência média de 10 transações por trimestre durante os últimos quatro trimestres;

- Ter uma dimensão da carteira de instrumentos financeiros superior aos 500.000€, definida como incluindo depósitos em numerário e instrumentos financeiros;

- O cliente ter ocupado ou ocupar um cargo profissional pelo menos um ano no setor financeiro que exija conhecimento das transações ou serviços previstos.

Contraparte Elegível

A DMIF define como contrapartes elegíveis as entidades dotadas de amplos conhecimentos em matéria de mercados financeiros e dos respetivos produtos que são comercializados nesses mercados e, portanto, é a categoria com menor nível de proteção.

Inserem-se nesta categoria as seguintes entidades:

- Instituições de Crédito;

- Sociedades de Investimento;

- Empresas de Seguros;

- Fundos de Pensões e as respetivas Sociedades Gestoras;

- Outras Instituições Financeiras autorizadas;

- Governos nacionais e serviços correspondentes.

Alterações à classificação atribuída aos Clientes

A DMIF II confere aos Clientes de entidades de intermediação financeira a possibilidade de solicitarem, através de um procedimento formal, uma alteração quanto à categoria em que tenham sido inseridos, em virtude da classificação que lhes tenha sido atribuída pela entidade de intermediação financeira.

Neste ponto, existem duas notas a reter:

- Por um lado, as mudanças de categoria que envolvam um aumento do nível de proteção conferido ao Cliente não estarão, à partida, condicionadas à verificação de quaisquer requisitos. Já as alterações de categoria que acarretem uma diminuição do grau de proteção dispensada ao Cliente estarão sujeitas ao preenchimento de rigorosos requisitos;

- Por outro lado, qualquer alteração de categoria estará dependente da assinatura, por parte do Cliente, de um formulário específico para esse efeito.

Em face do exposto, é possível afirmar que nas situações em que a alteração pretendida pelo Cliente se traduza numa passagem de Contraparte Elegível para Cliente Profissional ou numa passagem de Cliente Profissional para Cliente Não Profissional, essa alteração não estará, à partida, sujeita à verificação de quaisquer requisitos específicos.

Do mesmo modo, é possível afirmar que quando a alteração desejada e solicitada pelo Cliente envolva a passagem do mesmo de Cliente Não Profissional a Cliente Profissional, terão de se verificar, no mínimo, dois dos seguintes pressupostos:

- O Cliente ter efetuado operações com um volume significativo no mercado relevante, com uma frequência média de dez operações por trimestre, durante o último ano;

- O Cliente dispor de uma carteira de instrumentos financeiros, incluindo depósitos em numerário, que exceda 500.000,00€;

- O Cliente exerça ou tenha exercido funções no sector financeiro, no mínimo, durante um ano, em cargo que exija conhecimentos dos serviços ou transações financeiras em causa.

Conhecimento dos Clientes

A DMIF II, no que respeita aos Clientes, continua a adotar o princípio KYC (“Know Your Customer”), segundo o qual a entidade de intermediação financeira deverá solicitar ao Cliente informação relativa aos seus conhecimentos e experiência e situação financeira em matéria de investimento no que respeita ao tipo de serviços, operações e instrumentos financeiros com os quais se encontra familiarizado. Também a natureza, volume e frequência das operações realizadas em mercados financeiros, bem como o nível de habilitações e a atividade profissional desenvolvida pelo Cliente deverão ser objeto de clarificação.

Em suma, a DMIF II requer a recolha e avaliação de alguma informação dos Clientes que permita assegurar uma correta adequação entre os produtos e serviços oferecidos pela entidade de intermediação financeira e as necessidades e objetivos do Cliente.

Um dos traços característicos da DMIF II com o propósito de proteção aos clientes continua, portanto, a ser a distinção entre serviços de simples execução e outros serviços financeiros. Para cada serviço será requerida uma avaliação prévia, mas variará dependendo de se tratar de serviços de simples subscrição e resgate de fundos ou de serviços de gestão de carteiras.

Quanto se tratar de serviços de simples subscrição e resgate de unidades de participação de fundos, o seu acesso encontra-se condicionado a uma avaliação das características do cliente de modo a assegurar que o produto é apropriado no que toca às necessidades do Cliente e que o produto em questão é apropriado ao grau de conhecimentos e experiência demonstrados pelo Cliente. No caso dos serviços de gestão de carteiras, é necessário para além da avaliação dos conhecimentos e experiência, uma avaliação da situação financeira do cliente para determinar se o serviço é adequado à sua situação financeira e aos seus objetivos de investimento como se detalhará mais adiante.

Neste âmbito, e com o objetivo de fornecer um serviço adequado às características e necessidades dos seus clientes e zelar pela sua proteção, a Optimize detalhou a “product governance” associada aos seus organismos de investimento coletivo, incluindo o respetivo “target market” e tem implementados procedimentos de teste da aferição de conhecimentos (“appropriateness”) e da adequação (“suitability”) prévios à comercialização de fundos de investimento ou de gestão discricionária de carteiras. Estes testes materializam-se na análise da informação sobre o conhecimento e experiência em instrumentos e serviços financeiros, situação financeira, prazo, perfil de risco e objetivo do investimento dos clientes.

Caso um cliente queira subscrever um fundo que não é considerado adequado tendo em conta o seu perfil de investidor, será informado dos riscos que incorre e necessita de formalizar o pedido de subscrição através do preenchimento de uma declaração de responsabilidade.

Adicionalmente, a Optimize atualiza com a periodicidade mínima anual a informação do perfil de investidor dos seus clientes de Gestão Discricionária.

Informação a disponibilizar aos Clientes.

A DMIF II, reforça a informação pré-contractual e pós-contractual que deve ser oferecida aos clientes sobre os produtos e serviços, que além dos requisitos anteriormente em vigor de fornecimento aos investidores do documento com Informações Fundamentais destinadas aos Investidores (IFI), inclui disponibilizar informação referente aos custos e encargos.

Informação relativa à Política de Execução nas Melhores Condições

A DMIF II exige às empresas de investimento, o estabelecimento de medidas que permitam obter o melhor resultado possível para os seus Clientes.

No que refere ao âmbito de aplicação, esta política será aplicável somente a clientes Não Profissionais e Profissionais, não se aplica a clientes classificados como Contraparte Elegíveis.

Enquanto sociedade gestora de organismos de investimento coletivo e gestora de carteiras discricionárias, e no melhor interesse para o Cliente, a Optimize compromete-se a obter a melhor execução, de acordo com os critérios e fatores que considera relevantes como por exemplo: preço, custo, rapidez na execução, volume, natureza da ordem, entre outras quaisquer que sejam relevantes para a execução.

A importância dos fatores relevantes acima mencionados pode ser afetada pela classificação do cliente (seja Profissional ou Não-Profissional),o tamanho da ordem e o tipo de ordem, as características de cada um dos instrumentos financeiros, a disponibilidade, liquidez e as características das estruturas ou plataformas de negociação dos instrumentos para as quais as ordens são transmitidas para sua execução. Portanto, com o propósito de um melhor resultado possível, a Optimize poderá considerar, em determinadas situações, que alguns fatores possam ser mais relevantes do que outros.

É importante informar que a Optimize não executa ordens diretamente, apenas receciona e transmite para plataformas de negociação, detidas por intermediários financeiros regulamentados que disponham de uma política de execução de ordens própria e que seja compatível com a política da empresa e com a DMIF II. .

Quando o cliente der instruções específicas para a Optimize (“ordens vinculativas”), estas instruções sobrepor-se-ão à Política de Execução de Ordens definida e, portanto, a Optimize transmitirá a mesma tal como foi recebida. Se estas especificações não forem possíveis de executar a Optimize informará o cliente da impossibilidade de executar a ordem. .

A Optimize seguirá a sua Política de Execução e Transmissão de Ordens para os fundos de investimento e carteiras por si geridas, utilizando os intermediários financeiros considerados adequados para a prossecução do objetivo da defesa do melhor interesse do cliente e em conformidade com a DMIF II. .

Informação relativa à Política de Conflitos de Interesses

A Política de Conflitos de Interesses da Optimize tem como finalidade estabelecer os mecanismos que permitam prevenir e gerir, de forma efetiva, qualquer conflito de interesses, definindo os procedimentos e regras de atuação a seguir pelos seus colaboradores, bem como, pelos titulares dos órgãos de administração, na prestação de serviços de investimento aos clientes. Esta Política está disponível para consulta no website da Optimize e estabelece detalhadamente os princípios de atuação da Optimize neste domínio.

Enquanto sociedade gestora de organismos de investimento coletivo e gestora de carteiras discricionárias, a Optimize identificou as situações suscetíveis de gerarem conflitos de interesses, os procedimentos para a sua gestão e resolução, a obrigatoriedade do seu registo e definiu regras relativas às operações realizadas a título pessoal pelos colaboradores e membros dos órgãos sociais, bem como, quais as operações vedadas.

Situações de conflito de interesse são suscetíveis de colocar em risco a imparcialidade e/ou independência da atuação da Optimize, pelo que constitui uma prioridade a definição de procedimentos com o fim de identificar, prevenir e mitigar este tipo de situações de acordo com as regras legais e regulamentares aplicáveis.

A Optimize não tem carteira própria ativa, nem atua como contraparte das operações dos Clientes, pelo que os eventuais conflitos de interesse desta natureza não se colocam na prestação de serviços de investimento.

Os colaboradores da Optimize que exerçam a sua atividade em áreas que impliquem conflitos de interesses, atuarão com o grau de independência adequado e quando, devido ao tamanho da organização, não possam ser totalmente independentes, a Optimize implementará as medidas necessárias de controlo por forma a mitigar o impacto duma possível situação geradora de conflito.

Salvaguarda de Ativos dos Clientes

A salvaguarda de ativos tem como objetivo que instituições como a Optimize, que oferece determinados serviços, garantam uma clara distinção entre os bens próprios pertencentes ao seu património e os bens pertencentes ao património de cada um dos seus clientes (art. 306 do Código de Valores Mobiliários – CVM).

A Optimize, no cumprimento desta segregação, possui procedimentos, ferramentas e controlos que permitem assegurar esta distinção para que no caso de insolvência, recuperação da empresa ou saneamento, não tenha efeitos sobre o património dos seus clientes.

O Intermediário financeiro não pode, no seu interesse ou no interesse de terceiros, dispor de instrumentos financeiros dos seus clientes ou exercer os direitos a eles inerentes, salvo acordo dos titulares. Da mesma forma, as empresas de investimento não podem utilizar no seu interesse ou no interesse de terceiros o dinheiro recebido de clientes.

Para o cumprimento do estabelecido no art. 306 do CVM, o intermediário financeiro deve cumprir com determinados deveres:

- Conservar os registos contabilísticos necessários para em qualquer momento e de modo imediato, distinguir os bens pertencentes ao património dos clientes individualmente, dos bens pertencentes ao património de qualquer outro cliente, bem como dos bens pertencentes ao seu próprio património;

- Manter os registos e contas organizados de modo a garantir a sua exatidão e, em especial, a sua correspondência com os instrumentos financeiros e o dinheiro de clientes;

- Realizar, com a frequência necessária e, no mínimo, com uma periodicidade mensal, reconciliações entre os registos das suas contas internas de clientes e as contas abertas junto de terceiros, para depósito ou registo de bens desses clientes;

- Tomar as medidas necessárias para garantir que quaisquer instrumentos financeiros dos clientes, depositados ou registados junto de um terceiro, sejam identificáveis separadamente dos instrumentos financeiros pertencentes ao intermediário financeiro, através de contas abertas em nome dos clientes ou em nome do intermediário financeiro com menção de serem contas de clientes, ou através de medidas equivalentes que garantam o mesmo nível de proteção;

- Tomar as medidas necessárias para garantir que o dinheiro dos clientes seja detido numa conta ou em contas identificadas separadamente face a quaisquer contas utilizadas para deter dinheiro do intermediário financeiro;

- Adotar disposições organizativas para minimizar o risco de perda ou de diminuição de valor dos ativos dos clientes ou de direitos relativos a esses ativos, como consequência de utilização abusiva dos ativos, de fraude, de má gestão, de manutenção de registos inadequada ou de negligência.

Por outro lado, conforme o art 306. A, quando o intermediário financeiro que pretenda registar ou depositar instrumentos financeiros de clientes, numa ou mais contas abertas junto de um terceiro deve:

- Observar deveres de cuidado e empregar elevados padrões de diligência profissional na seleção, na nomeação e na avaliação periódica do terceiro, considerando a sua capacidade técnica e a sua reputação no mercado;

- Ponderar os requisitos legais ou regulamentares e as práticas de mercado, relativos à detenção, ao registo e ao depósito de instrumentos financeiros por esses terceiros, suscetíveis de afetar negativamente os direitos dos clientes.

A Optimize considera que cumpre com os requisitos definidos referentes à Salvaguarda de Ativos e que tem implementados procedimentos necessários para garantir a clara segregação e distinção entre aqueles bens pertencentes a Clientes de aqueles pertencentes ao seu património e, tem identificado individualmente os bens pertencentes a cada um dos seus clientes.

A Optimize é auditada anualmente por uma entidade externa que emite um parecer sobre os procedimentos e medidas adotadas, no âmbito das disposições regulamentaras relativas à salvaguarda de ativos. Este parecer e relatório, em cumprimento com o art. 306 do CVM, é anualmente submetido à CMVM – Comissão de Mercado de Valores Mobiliários.

A Optimize é membro do Sistema de Indemnização ao Investidores (SII), que é uma pessoa coletiva de direito público, criada pelo Decreto Lei n.º 222/99, de 22 de Junho, e alterado pelo Decreto Lei n.º 252/2003 de outubro, com o objetivo de proteger os pequenos investidores e que funciona junto da CMVM. O seu objetivo é resumidamente assegurar a proteção dos investidores (Investidores Não Profissionais) em caso de incapacidade financeira dos intermediários financeiros com autorização para atuar em Portugal. Desta forma permite reembolsar ou restituir aos Investidores, o dinheiro ou os instrumentos financeiros que lhes pertençam, garantindo a cobertura dos montantes devidos aos investidores relativos a instrumentos financeiros e o dinheiro destinado expressamente à sua compra.

O SII garante o reembolso até ao limite de 25.000€ por cada Investidor. Poderá consultar informação adicional acerca do SII aqui.

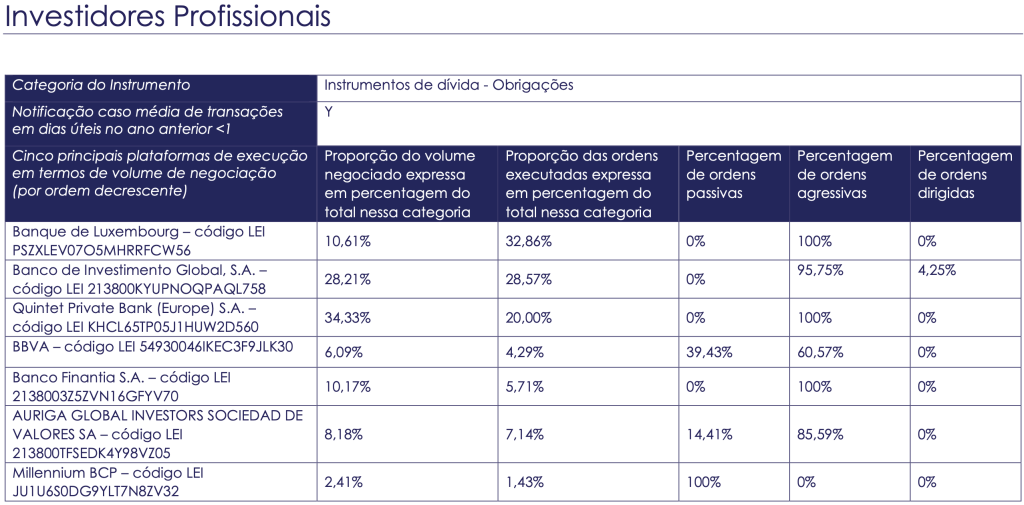

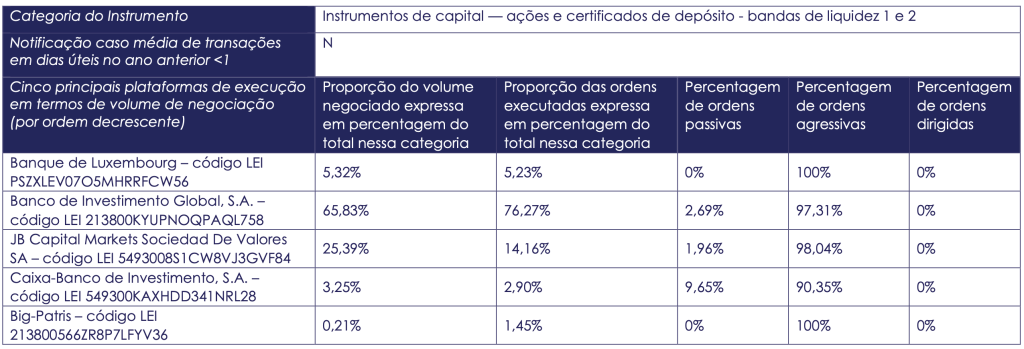

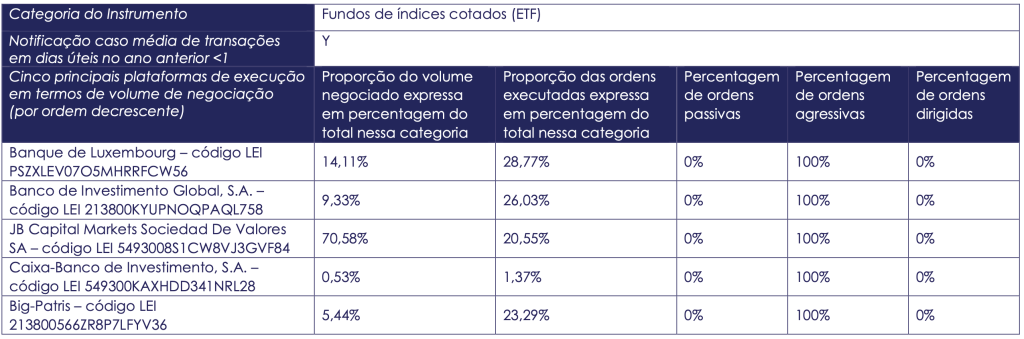

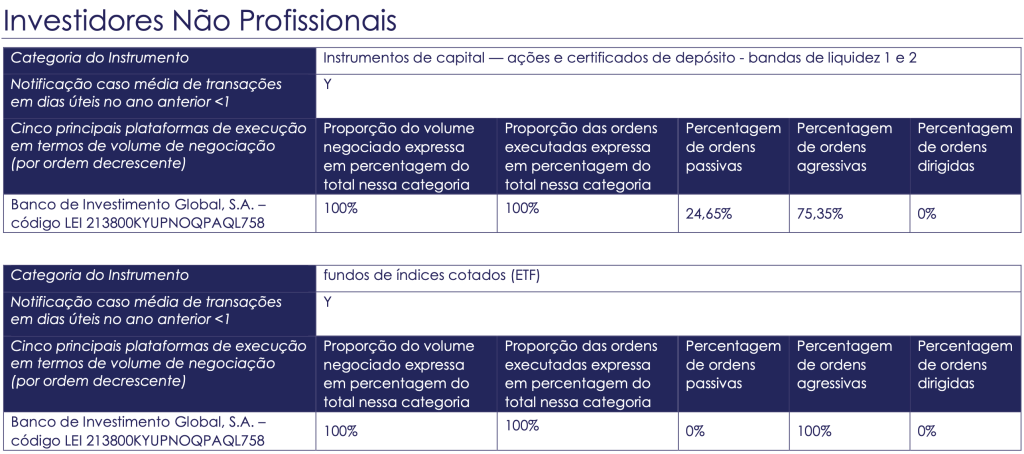

RTS 28

Relatório no âmbito do RTS 28 – 5 principais plataformas de execução de ordens de clientes – 2023

Notas explicativas

Introdução

Este relatório tem em conta as transações realizadas pela Optimize de 1 de janeiro a 31 de dezembro de 2021 no âmbito do seu serviço de gestão discricionária de carteiras, nos termos e para efeitos do disposto nos artigos 330.º do Código dos Valores Mobiliários, do artigo 65º do Regulamento Delegado 2017/565 e respetivos regulamentos técnicos(RTS 28).

Classificação de ordens

- Ordem agressiva é definida como uma ordem que é submetida a plataforma que mantém um livro de ordens e utiliza a liquidez disponível no livro de ordens;

- A ordem passiva é definida como uma ordem que é submetida a uma plataforma que mantém um livro de ordens e disponibiliza a liquidez ao livro de ordens;

- Ordem dirigida é considerada uma ordem cuja plataforma de execução foi especificada pelo cliente antes da execução da ordem.

Categorização de Produtos em Categorias de Instrumentos Financeiros

Para a realização deste relatório são consideradas as categorias de instrumentos financeiros listados no Anexo I do Regulamento Delegado (UE) 2017/576 da Comissão de 8 de junho de 2016.

FATCA

Tax Compliance International

A Optimize desenvolve todos os esforços no sentido de harmonizar o cumprimento fiscal internacional e a transparência mantendo, contudo, elevados padrões de segurança e de confidencialidade relativamente aos dados pessoais fornecidos pelos seus clientes.

Informa-se, no entanto, que recairá sobre o Cliente o dever de indagar se será ou não responsável pelo cumprimento de determinadas obrigações fiscais no país em que reside, quer durante o período de manutenção da sua conta na Optimize, quer no momento do seu encerramento. Caso não tenha a certeza se é concretamente afetado ou de que modo o será, o Cliente deverá obter aconselhamento profissional e independente adequado à sua situação patrimonial e fiscal. A Optimize Investment Partners – sociedade gestora de organismos de investimento coletivo S.A. não se encontra em condições de prestar qualquer tipo de conselho neste âmbito.

Em que consiste a legislação FATCA?

O FATCA ou Foreign Account Tax Compliance Act foi aprovado a 18 de Março de 2010 e corresponde atualmente ao capítulo 4 do Internal Revenue Code em vigor nos Estados Unidos da América. Este diploma legal tem como principal objetivo reforçar a prevenção e o combate à evasão fiscal de sujeitos passivos norte-americanos não isentos de imposto, no que concerne aos rendimentos auferidos e aos ativos financeiros detidos fora do território dos Estados Unidos da América.

Para esse efeito, o FATCA exige que as entidades financeiras estrangeiras (Foreign Financial Institution – FFI) como a Optimize, assumam um compromisso formal perante o Internal Revenue Service (IRS) no sentido de procederem à identificação e ao reporte anual de todas as suas contas, cuja titularidade pertença a US Persons. De seguida, serão descritos os principais conceitos a ter em consideração no âmbito da legislação FATCA.

Foreign Financial Institution (FFI)

Uma “Foreign Financial Institution” (FFI) consiste em qualquer entidade financeira não americana que:

- Aceite depósitos no decurso normal da sua atividade ou outros serviços semelhantes;

- Detenha como parte substancial da sua atividade (mais de 20%), ativos financeiros por conta de outrem;

- Cumpra os requisitos estabelecidos num dos seguintes pontos:

- A sua atividade principal (mais de 50%) seja pelo menos uma das seguintes atividades, para (ou por conta de) clientes de:

- Negociação de instrumentos do mercado monetário (cheques, notas, certificados de depósito, derivados, etc.), moeda estrangeira, taxas de câmbio, taxas de juro, instrumentos indexados, títulos transferíveis ou “commodities”);

- Gestão de carteiras de pessoas singulares ou coletivas;

- Investimento, administração ou gestão de fundos, dinheiro ou ativos financeiros por conta de outrem.

- O seu rendimento bruto (mais de 50%) resulte na sua maioria do investimento, reinvestimento ou negociação de ativos financeiros e que seja gerida por uma das entidades acima mencionadas;

- Constitua-se como (ou se apresente como) organismo de investimento coletivo, “mutual fund”, “exchange traded fund”, “private equity fund”, “hedge fund”, l”everaged buyout fund”, fundo de capital de risco ou outro veículo de investimento semelhante que tenha como objetivo investir, reinvestir ou negociar ativos financeiros;

- Seja uma seguradora (ou uma holding de um grupo que inclua uma seguradora) do ramo vida, que possua apólices de “cash value” ou rendas vitalícias.

- A sua atividade principal (mais de 50%) seja pelo menos uma das seguintes atividades, para (ou por conta de) clientes de:

US Person

Para efeitos da legislação FATCA, serão considerados, os clientes que possuam uma das seguintes características:

- Cidadania norte-americana, incluindo os detentores de dupla nacionalidade, ainda que residam fora dos EUA;

- Residência nos EUA*;

- Local de nascimento nos EUA, salvo se tiver renunciado à cidadania norte-americana;

- Sociedade ou “partnership” constituída ou organizada nos Estados Unidos da América ou nos termos da legislação dos EUA ou de qualquer um dos Estados federados que compõem os EUA;

- Qualquer herança, sempre que o autor da sucessão seja cidadão ou residente nos Estados Unidos da América.

- Qualquer trust, na medida em que relativamente a este se verifique que:

- Um tribunal americano tenha competência, nos termos da lei aplicável, para proferir decisões ou sentenças que, na sua substância, se relacionem com todos os assuntos relativos à administração do trust; e

- Uma ou mais “US Persons” tenham poder suficiente que lhes permita controlar todas as decisões de substância tomadas no âmbito da atividade do trust.

“Active Non-Financial Foreign Entity” (Active NFFE)

Para efeitos da legislação FATCA, o termo Active NFFE refere-se a qualquer empresa que apresente as seguintes características:

- Não tenha sido constituída nem se organize nos termos da legislação dos EUA ou de qualquer um dos Estados federados que compõem os EUA; e

- Não se insira no conceito de instituição financeira; e

- A percentagem de “passive income” presente no rendimento bruto auferido/gerado no ano fiscal anterior tenha sido inferior a 50% e a percentagem que resulte da média ponderada de ativos que produzem ou são utilizados para produzir “passive income” seja igualmente inferior a 50%.

* Consideram-se como residentes nos EUA, pessoas singulares que tenham residência permanente nos EUA., detentores de green card e ainda pessoas singulares que preencham dois requisitos cumulativos. Para esse efeito, cumpre esclarecer que, será igualmente considerada residente nos EUA, qualquer pessoa singular que tenha permanecido nos EUA, no mínimo, durante 31 dias no corrente ano civil e que no período que engloba o ano civil corrente e os 2 anos imediatamente anteriores tenha permanecido nos EUA durante um período igual ou superior a 183 dias. De modo a aferir o cumprimento deste segundo requisito cumulativo, deverão ser contabilizados e somados a totalidade de dias em que a pessoa singular permaneceu nos EUA no ano civil corrente, 1/3 da totalidade dos dias de permanência nos EUA no ano anterior e 1/6 da totalidade dos dias de permanência nos EUA que se verificaram 2 anos antes do ano civil corrente. EXEMPLO: Pessoa singular A, cidadão português, permaneceu nos EUA 145 dias em 2016, 79 dias no ano de 2015 e 96 dias no ano de 2014. Ao contabilizar os dias em que a pessoa singular A permaneceu nos EUA, concluir-se-á que a mesma permaneceu 187 dias nos EUA no período que engloba os anos de 2016, 2015 e 2014. Nomeadamente, 145 dias no ano de 2016, 26 dias no ano de 2015 (1/3 dos 79 dias) e 16 dias no ano de 2014 (1/6 dos 96 dias). Note-se que os períodos de permanência nos EUA acima mencionados referem-se quer a dias consecutivos, quer a dias interpolados de permanência.

Passive Income

Para efeitos da legislação FATCA, o termo “Passive Income” abrange:

- Dividendos;

- Juros, incluindo rendimentos equivalentes a juros e ainda determinados proveitos decorrentes de investimentos realizados no âmbito de contratos de seguro;

- Determinadas rendas e royalties, exceto aquelas que resultem de operações realizadas no âmbito do seu próprio negócio;

- Anuidades;

- Ganhos líquidos provenientes de transações, incluindo contratos “forwards” e transações similares associadas a determinado tipo de transações de “commodities”;

- Determinados proveitos resultantes de operações de câmbio de divisas estrangeiras;

- Receita líquida proveniente de contratos “swaps”;

- Quantias recebidas enquanto ou quantias auferidas por uma empresa seguradora em ligação com as suas reservas destinadas a contratos de seguros e a contratos de anuidades; e

- Ganhos líquidos resultantes da venda de ativos que originem algumas das espécies de rendimentos acima indicadas.

Exclusões do conceito de “Passive Income”

Para efeitos da legislação FATCA, o conceito “Passive Income” não abrange:

- Qualquer rendimento proveniente de juros, dividendos, rendas ou royalties que seja auferido ou acumulado, na medida em que esse montante seja devidamente alocado aos rendimentos dessa pessoa que não constituam, à luz da legislação FATCA, “passive income”;

- Rendimentos gerados por determinadas sociedades de intermediação na transação de “commodities” e de valores mobiliários, no âmbito do normal funcionamento do seu negócio.

Passive Non-Financial Foreign Entity (Passive NFFE)

O conceito de Passive NFFE representa, ao abrigo da legislação FATCA, o conjunto de NFFE que não respeitam os requisitos necessários para que uma empresa estrangeira se possa apresentar como Active NFFE. Se, por um lado, se tratam de entidades que não prosseguem as atividades características das instituições financeiras, razão pela qual não se apresentam como FFI. Por outro lado, estamos perante empresas que não se inserem na classificação de Active NFEE, na medida em que a percentagem de “passive income” presente no rendimento bruto auferido/gerado no ano fiscal anterior foi igual ou superior a 50% ou pelo facto de a percentagem resultante da média ponderada de ativos que produzem ou que servem para produzir “passive income” ser igual ou superior a 50%.

Substantial U.S Owners

No âmbito da legislação FATCA, este conceito reconduz-se a pessoas singulares que detenham uma percentagem do capital social igual ou superior a 10% de uma empresa não americana.

Formulários exigidos ao abrigo da Legislação FATCA (W-9, W-8BEN, W-8BEN E)

Ao serem detetados indícios de que um determinado Cliente poderá deter a qualidade de US Person deverá preencher um dos seguintes formulários:

- Formulário W-9 – Trata-se de um dos formulários provenientes do “Internal Revenue Service” (IRS) dos Estados Unidos devendo ser preenchido por clientes que se configurem, à luz da legislação FATCA, enquanto US Person. Este formulário destina-se a certificar nome, morada e número de identificação fiscal americanos desses clientes;

- Formulário W-8BEN – Trata-se de um dos formulários disponibilizados pelo “Internal Revenue Service” (IRS) devendo ser preenchido por clientes que se apresentem como pessoas singulares e que não se insiram, à luz da legislação FATCA, no conceito de US Person. Estes clientes deverão preencher o formulário em questão de forma a garantirem uma redução da taxa de retenção na fonte que incide sobre pagamentos ou rendimentos que tenham origem ou ligações aos EUA, de 30% para 15%;

- Formulário W-8BEN E – Trata-se de um dos formulários disponibilizados pelo “Internal Revenue Service” (IRS) devendo ser preenchido por clientes que se apresentem como pessoas coletivas que não se insiram, à luz da legislação FATCA, no conceito de “US Person”. As Active NFFE deverão preencher este formulário de forma a garantirem uma redução da taxa de retenção na fonte que incide sobre pagamentos ou rendimentos que tenham a sua origem nos EUA, de 30% para 15%. As Passive NFFE deverão igualmente preencher este formulário, na medida em que apenas beneficiarão de semelhante redução na taxa de retenção na fonte se, através do preenchimento deste formulário, garantirem a inexistência de qualquer “Substantial US owner” na sua estrutura societária ou, em alternativa, identificarem o nome, a morada e o número de identificação fiscal americano (TIN) dos “Substantial US owners” presentes na sua estrutura societária.

Em que medida é que a legislação FATCA afetará Portugal?

No âmbito do “Foreign Account Tax Compliance Act” (FATCA), Portugal e os Estados Unidos da América celebraram, a 6 de Agosto de 2015, um “Inter Governmental Agreement” (IGA) tendo em vista a regulamentação da troca de informações entre estes dois países relativamente a determinadas contas financeiras mantidas em instituições financeiras sediadas em Portugal ou nos Estados Unidos. Através da celebração deste tipo de acordos bilaterais entre os Estados Unidos e os designados “FATCA partner countries” visa-se simultaneamente facilitar o cumprimento das normas fiscais internacionais e promover a implementação da legislação FATCA, de modo a:

- Eliminar eventuais impedimentos legais ao cumprimento da legislação FATCA;

- Reduzir os custos de “Compliance” suportados pelas “Foreign Financial Institution” (FFI);

- Simplificar a implementação de um regime de troca de informações de natureza fiscal entre instituições financeiras sediadas em terceiros Estados e o “Internal Revenue Service” (IRS) dos Estados Unidos.

O impacto da legislação FATCA em Portugal consubstancia-se no facto de todos os clientes que aufiram rendimentos com ligações aos Estados Unidos da América mas que não preencham as características que determinam a qualidade de “US Person” necessitarão de preencher o formulário W-8BEN, no caso de se configurarem como uma pessoa singular, ou o formulário W-8BEN E, no caso estar em causa uma pessoa coletiva/empresa, de forma a gozarem de uma redução da taxa de retenção na fonte aplicável a pagamentos ou rendimentos que tenham a sua origem nos EUA. Essa redução implica que as FFI aderentes apliquem uma taxa de retenção na fonte de 15 % sobre os rendimentos ou pagamentos com origem nos Estados Unidos, ao invés de uma taxa de retenção na fonte de 30%.

De que forma e em que moldes serão reportados os clientes da Optimize ao abrigo da legislação FATCA?

Tendo em consideração os modelos que foram propostos às FFI cooperantes, é possível afirmar que, no que toca ao reporte das contas que encontrem ligações aos Estados Unidos, a Optimize pode adotar um dos seguintes procedimentos:

- A Optimize pode cumprir a sua obrigação de reporte, enviando os dados das contas com ligações aos Estados Unidos diretamente ao “Internal Revenue Service” (IRS americano);

- A Optimize pode, em alternativa, enviar à Autoridade Tributária os dados relativos às suas contas que possuam ligações aos Estados Unidos, sendo esta última responsável por transmitir esses dados ao “Internal Revenue Service” (IRS Americano).

Relativamente ao reporte que será efetuado pela Optimize no âmbito da legislação FATCA, há que distinguir dois aspetos de particular importância: em primeiro lugar, a determinação de quais os clientes cujos dados irão integrar o reporte que será enviado pela Optimize ao “Internal Revenue Service” (IRS americano) e, em segundo lugar, a definição concreta dos dados pessoais que farão parte do reporte elaborado da Optimize.

No que concerne ao primeiro aspeto suscitado, há que destacar que tais dados vão incidir essencialmente sobre os clientes da Optimize (pessoas singulares e pessoas coletivas) que, à luz da legislação FATCA, se insiram no conceito de US Person, tal como explicitado acima.

Quanto à questão de se saber que tipo de dados irão constar do reporte que a Optimize, enquanto “Foreign Financial Institution” (FFI), irá enviar anualmente ao IRS dos Estados Unidos, informa-se que constarão desse reporte os seguintes dados:

- Nome completo;

- Data de nascimento;

- Morada;

- “Tax Identification Number” (TIN), trata-se do número de identificação fiscal americano;

- Número da conta;

- Saldo ou valor da conta no final do ano civil a que se refere o reporte ou, caso a conta tenha sido encerrada durante esse ano, o saldo ou valor da conta no momento imediatamente anterior ao encerramento.

Plano de Continuidade

No âmbito das suas atividades de sociedade gestora de organismos de investimento coletivo, a Optimize Investment Partners tem de responder às exigências do artigo 305º nº1 alíneas h e i) do Código de Valores Mobiliários adotando “sistemas e procedimentos adequados a salvaguardar a segurança, a integridade e a confidencialidade da informação” e “uma política de continuidade das suas atividades, destinada a garantir, no caso de uma interrupção dos seus sistemas e procedimentos, a preservação de dados e funções essenciais e a prossecução das suas atividades de intermediação financeira ou, se tal não for possível, a recuperação rápida desses dados e funções e o reatamento rápido dessas atividades.”

Objetivos

Nesse sentido, pretende-se com este documento implementar na sociedade um sistema de continuidade do negócio capaz de:

- Prever o tipo de ameaças que poderão surgir;

- Identificar e catalogar os impactos potenciais das ameaças;

- Proporcionar um modelo de prevenção em fase de pré-desastre;

- Proporcionar um modelo de atuação de resposta imediata efetiva;

- Minimizar o impacto de uma eventual interrupção

As pessoas responsáveis pela manutenção deste documento são o Responsável dos Sistemas de Informação e o Responsável de Compliance. Para mais informação, contacte a Optimize.

Mecanismo de Resolução Alternativa de Litígios

OPTIMIZE adere a Protocolo sobre Mecanismos de Resolução Alternativa de Litígios (“RAL”) para Clientes Investidores Não Profissionais

Em 02.06.2025, a OPTIMIZE aderiu ao Protocolo sobre Mecanismos de Resolução Alternativa de Litígios (“RAL”) celebrado entre a CMVM e várias Sociedades Gestoras.

A OPTIMIZE é uma das instituições aderentes, e compromete-se a receber pedidos de resolução de litígios no âmbito dos serviços de gestão de organismos de investimento coletivo em valores mobiliários (OICVM) e/ou de organismos de investimento alternativo (OICVA), incluindo atividades acessórias e adicionais que a OPTIMIZE exerce, com recurso a mecanismos de RAL (Resolução Alternativa de Conflitos) através do acesso à Rede de Arbitragem de Consumo composta pelos seguintes centros de arbitragem:

- Centro de Arbitragem de Conflitos de Consumo da Região de Coimbra (“CACRC“)

- Centro de Arbitragem de Conflitos de Consumo de Lisboa (“CACCL“)

- Centro de Arbitragem de Conflitos de Consumo do Ave, Tâmega e Sousa (“TRIAVE“)

- Centro de Informação de Consumo e Arbitragem do Porto (“CICAP“)

- Centro de Informação, Mediação e Arbitragem de Consumo (Tribunal Arbitral de Consumo) (“CIAB“)

- Centro de Informação, Mediação e Arbitragem do Algarve (“CIMAAL“)

- Centro Nacional de Informação e Arbitragem de Conflitos de Consumo (“CNIACC“)

O recurso ao RAL está limitado a:

- Clientes ou potenciais Clientes que sejam consumidores e assumam a qualidade de investidores não profissionais e

- Sempre que o montante em litígio não ultrapasse os 30.000€ (trinta mil euros).

Para mais informações, consulte aqui.

A possibilidade de recurso aos mecanismos de RAL não prejudica a possibilidade de recurso a outras eventuais alternativas de resolução de conflitos que se encontram à disposição dos consumidores, nomeadamente, os tribunais judiciais.